#금융감독원회계부정신고제도 #회계부정신고포상금지급현황 #회계부정행위신고 #회생부정신고포상금지급사례 #상장회사회계부정신고 #비상장회사회계부정신고 #회계부정익명신고 #회계부정신고신분보호

#금융감독원회계부정신고제도 #회계부정신고포상금지급현황 #회계부정행위신고 #회생부정신고포상금지급사례 #상장회사회계부정신고 #비상장회사회계부정신고 #회계부정익명신고 #회계부정신고신분보호

.JPG)

주요내용 회계부정신고포상금 지급현황 및 제도운영방향

인기글

![킴스라인댄스 [양평 모세골 황토방 펜션 1박 2일 워크숍] Don't Touch Me 라인 댄스 / BTS 다이너마이트 라인 댄스](https://static.wixstatic.com/media/b0a692_75eee84eb82f46fb822f45175ca0dd51.gif "킴스라인댄스 [양평 모세골 황토방 펜션 1박 2일 워크숍] Don't Touch Me 라인 댄스 / BTS 다이너마이트 라인 댄스")

출처 : 금융감독원 2023년 10월 25일 보도자료 첨부파일 231025 (보도자료) 석간_회계부정신고포상금 지급현황 및 제도운영방향.pdf파일 다운로드 내 컴퓨터 저장

네이버 MYBOX에 저장

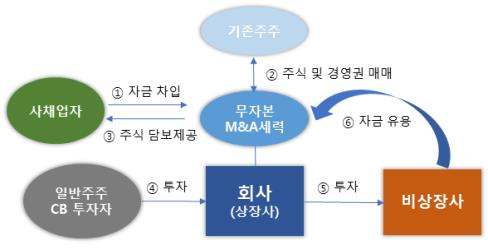

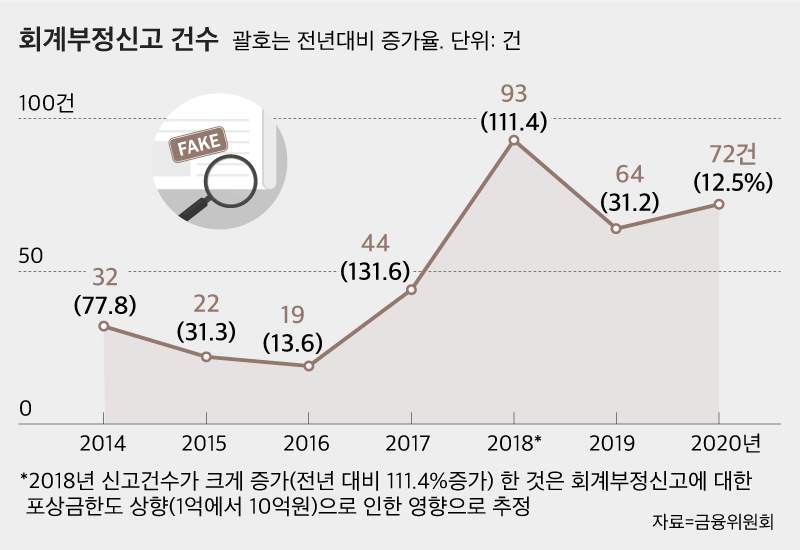

첨부파일 231025 (보도자료) 석간_회계부정신고포상금 지급현황 및 제도운영방향 hwp파일 다운로드 내 컴퓨터 저장네이버 MYBOX에 저장□ 회계부정 신고포상금 제도와 관련해 2023년 중 회계부정 적발에 기여한 신고 5건에 대해 총 2억1,340만원의 포상금이 지급됐습니다.(회계부정신고포상금지급현황)◦ 특히 금융 감독원은 포상금 수령 전에 안타깝게도 사망한 신고인에 대해서 법적 검토를 거치고 법정 상속인이 포상금을 받도록 하는 등 적극적인 행정을 실천했습니다.□ 5월, 포상금 최고 지급 금액을 10억원에서 20억원에 2배를 증액하는 등 신고에 대한 보상이 충분히 이뤄지도록 관련 법령이 개정되면서 ◦ 추가로 신고자가 대표 이사 등의 지시를 받고 회계 부정 행위에 관여했다 하더라도 일정 요건을 갖춘 경우에는 조치를 면제 또는 경감되도록 근거를 마련했습니다.□ 세계적으로 유명한 분식 회계 사건이었다 월드컴 엔론 사태 함께 내부 신고자(Whistle-blower)에 의해서 분식 회계의 전 모가 드러났듯 ◦ 불법 행위 엄단 및 회계 투명성 증진을 위해서는 내부 신고자의 역할이 무엇보다 중요합니다.참고1 회계부정신고 관련 주요 QnA1)내부 신고자의 신원이 알려지지 않을까 걱정이지만 신분 보호에 관한 제도에는 어떤 것이 있습니까?□ 외부 감사 법의 전부 개정(2018년 11월 하루 시행)으로 내부 신고자의 신분 보호가 한층 강화*되었습니다.*신고자 인적 사항 공개 때 과태료 부과(5천만원 이하), 신고자에게 불리한 대우를 받은 경우 형사 처벌 부과(2년 이하 징역 또는 2천만원 이하 벌금 및 과태료 부과(5천만원 이하)◦ 또 우리 금융 감독원은 관련 부서 내 변호사를 신고자 보호 전담 인력으로 지정하는 등 정보 제공자 신분 보호 때문에 최선의 노력을 다하고 있습니다.2)상장 법인의 회계 부정 행위 신고에 대해서만 포상금이 지급됩니까?□ 그렇지 않습니다.◦ 2018년 11월 이후의 신고에 대해서는 상장 법인뿐만 아니라 모든 외부 감사 대상 회사*의 회계 부정 신고에 대해서 포상금을 지급하고 있습니다.*상장 법인 및 사업 보고서 제출 대상 법인 회계 부정 신고는 금융 감독원에서, 비상장 법인 회계 부정 신고는 한국 공인 회계사회에서 접수 및 검토 수행 3)익명 신고한 경우에도 포상금 수령이 가능할까요?□ 네, 가능합니다.◦ 증권 선물 위원회 등의 조치가 확정*된 날로부터 3월 이내에 신고자의 신원을 증명한 경우는 지급 절차를 거쳐서 포상금 수령이 가능합니다.*신고 대상 회사에 대한 증권 선물 위원회 등의 조치 여부는 금융 위원회 및 금융 감독원 홈페이지상의 보도 자료를 통해서 확인 가능참고2 회계부정행위 신고 및 포상금 지급사례※ 아래 신고 사례는 신고자의 신분 보호 등을 위해 일부 각색하였습니다.(사례 ①)종속 기업에서 발생한 분식 회계에 대한 모회사의 은폐 사실 정보 제공 ◦A 사는 종속 회사인 B사를 내부 감사하는 과정에서 B사의 회계 담당 임직원 갑이 적자인 실적을 가공의 재고 자산을 허위 계상하는 방식으로 흑자로 모회사에 보고한 사실을 적발했으나 A 사는 사태가 커지는 것을 우려하고 갑옷을 징계 없이 퇴근시킴으로써 분식 회계 사실을 사실상 은폐했다.-A사의 전략 기획실 직원이었다 을은 당시 감사실에 결원이 생기고 B사의 내부 감사 업무에 임시로 참여하게 된다,그 과정에서 B사의 분식 회계 및 A사의 은폐 사실을 인지하게 되면서 관련 내부 감사 자료를 확보하게 됐다-을은 금융 감독원 홈페이지를 통해서 A, B사의 분식 회계 사실을 내부 감사 자료를 첨부하여 신고하고 감리 결과 A, B사 및 회계 담당 임직원 갑에 대해서 검찰 통보 등의 조치를 하고 신고자 을은 회계 부정 신고 포상금이 지급된(사례①) 종속기업에서 발생한 분식회계에 대한 모회사의 은폐사실 제보◦ A사는 종속기업인 B사를 내부감사하는 과정에서 B사 회계담당 임원갑이 적자인 실적을 가공의 재고자산을 허위계상하는 방식으로 흑자를 내 모회사에 보고해온 것을 적발했으나 A사는 사태가 커질 것을 우려해 갑을 징계 없이 퇴사시킴으로써 분식회계 사실을 사실상 은폐했다. – A사의 전략기획실 직원이었던 을은 당시 감사실에 결원이 생겨 B사의 내부감사 업무에 임시로 참여하게 되었고, 그 과정에서 B사의 분식회계 및 A사의 은폐사실을 인지하게 되어 관련 내부감사자료를 확보하게 되었다 – 을은 금융감독원 홈페이지를 통해 A, B사의 분식회계사실을 내부감사자료를 첨부하여 신고하였고 감리결과 A, B사 및 회계담당 임원갑에 대하여 검찰통보 등의 조치를 하였고 신고자 을은 회계부정신고포상금을 지급받았다(사례①) 종속기업에서 발생한 분식회계에 대한 모회사의 은폐사실 제보◦ A사는 종속기업인 B사를 내부감사하는 과정에서 B사 회계담당 임원갑이 적자인 실적을 가공의 재고자산을 허위계상하는 방식으로 흑자를 내 모회사에 보고해온 것을 적발했으나 A사는 사태가 커질 것을 우려해 갑을 징계 없이 퇴사시킴으로써 분식회계 사실을 사실상 은폐했다. – A사의 전략기획실 직원이었던 을은 당시 감사실에 결원이 생겨 B사의 내부감사 업무에 임시로 참여하게 되었고, 그 과정에서 B사의 분식회계 및 A사의 은폐사실을 인지하게 되어 관련 내부감사자료를 확보하게 되었다 – 을은 금융감독원 홈페이지를 통해 A, B사의 분식회계사실을 내부감사자료를 첨부하여 신고하였고 감리결과 A, B사 및 회계담당 임원갑에 대하여 검찰통보 등의 조치를 하였고 신고자 을은 회계부정신고포상금을 지급받았다(사례②) 거래관계가 없는 거래처에 매출세금계산서를 발행한 사실의 정보제공◦ 소형 가전업체 C사의 영업사원 병은 평소 거래관계가 없던 D사와 재화의 이동이 없는데도 매출세금계산서가 발행되는 것을 이상하게 여겨 금감원 홈페이지를 통해 이 사실을 제보했다. – 금감원은 제보 내용을 토대로 거래처인 D사에 대해 거래가 발생한 이유 등을 조사해 C사와 D사 간 수상한 이면약정이 있음을 발견하고 본격적인 감리에 착수했다. – 당시 상장을 추진중이던 C사는 확인한다* 당시 자금난을 겪고 있던 D사는 C사로부터 수 십억원의 자금을 대여받는 조건으로 분식회계에 가담 – C사 및 회사 관계자에 대해 검찰 통보, 과징금 부과 등의 조치를 취했고, 신고자는 회계부정신고포상금을 지급받았다.(사례②) 거래관계가 없는 거래처에 매출세금계산서를 발행한 사실의 정보제공◦ 소형 가전업체 C사의 영업사원 병은 평소 거래관계가 없던 D사와 재화의 이동이 없는데도 매출세금계산서가 발행되는 것을 이상하게 여겨 금감원 홈페이지를 통해 이 사실을 제보했다. – 금감원은 제보 내용을 토대로 거래처인 D사에 대해 거래가 발생한 이유 등을 조사해 C사와 D사 간 수상한 이면약정이 있음을 발견하고 본격적인 감리에 착수했다. – 당시 상장을 추진중이던 C사는 확인한다* 당시 자금난을 겪고 있던 D사는 C사로부터 수 십억원의 자금을 대여받는 조건으로 분식회계에 가담 – C사 및 회사 관계자에 대해 검찰 통보, 과징금 부과 등의 조치를 취했고, 신고자는 회계부정신고포상금을 지급받았다.(사례②) 거래관계가 없는 거래처에 매출세금계산서를 발행한 사실의 정보제공◦ 소형 가전업체 C사의 영업사원 병은 평소 거래관계가 없던 D사와 재화의 이동이 없는데도 매출세금계산서가 발행되는 것을 이상하게 여겨 금감원 홈페이지를 통해 이 사실을 제보했다. – 금감원은 제보 내용을 토대로 거래처인 D사에 대해 거래가 발생한 이유 등을 조사해 C사와 D사 간 수상한 이면약정이 있음을 발견하고 본격적인 감리에 착수했다. – 당시 상장을 추진중이던 C사는 확인한다* 당시 자금난을 겪고 있던 D사는 C사로부터 수 십억원의 자금을 대여받는 조건으로 분식회계에 가담 – C사 및 회사 관계자에 대해 검찰 통보, 과징금 부과 등의 조치를 취했고, 신고자는 회계부정신고포상금을 지급받았다.(사례 ③)우연히 본 F사의 분식 회계 사실 정보 제공 ◦정보 제공자의 테이*는 휴대 전화 회로 기판을 납품하는 F사가 당기 순이익을 부풀리기 위해서 비용 처리해야 할 항목을 가공의 유형 자산으로 계상한 사실을 금융 감독원에 신고한다*나는 F사와 관계가 없는 지인과의 술자리에서 우연히 F사의 분식 회계 사실을 알았다고 주장-정보 제공 내용에 근거하여 감리한 결과 금융 기관으로부터 거액 여신을 차입하고 있던 F사가 마진률 하락에 따른 재무 상태 및 손익 구조가 악화되는 것을 우려하고-하청 업체에 지불해야 하는 외주 가공비를 기계 장치 등 유형 자산을 취득함으로써 허위 회계 처리를 하는 당기 순이익을 조작하고 온 것이 확인되는 등, 제보 내용이 사실임이 드러나-F사 및 회사 관계자를 상대로 과징금 부과 등의 조치를 하고 신고자 테이는 회계 부정 신고 포상금이 지급된(사례③) 우연히 알게 된 F사 분식회계 사실 제보◦ 제보자 정*은 휴대전화 회로기판을 납품하는 F사가 당기순이익을 부풀리기 위해 비용처리해야 할 항목을 가공의 유형자산으로 계상한 사실을 금감원에 신고한다* 자신은 F사와 관계가 없고 지인과의 술자리에서 우연히 F사의 분식회계 사실을 알았다고 주장 – 제보내용에 따라 감리를 실시한 결과 금융기관으로부터 거액의 여신을 차입하던 F사가 마진율 하락에 따른 재무상태나 손익구조가 악화될 것을 우려하여 – 하청업체에 지급해야 할 외주가공비를 기계장치 등 유형자산을 취득함으로써 당기순이익으로 처리하고, 당기순이익 처리하고(사례③) 우연히 알게 된 F사 분식회계 사실 제보◦ 제보자 정*은 휴대전화 회로기판을 납품하는 F사가 당기순이익을 부풀리기 위해 비용처리해야 할 항목을 가공의 유형자산으로 계상한 사실을 금감원에 신고한다* 자신은 F사와 관계가 없고 지인과의 술자리에서 우연히 F사의 분식회계 사실을 알았다고 주장 – 제보내용에 따라 감리를 실시한 결과 금융기관으로부터 거액의 여신을 차입하던 F사가 마진율 하락에 따른 재무상태나 손익구조가 악화될 것을 우려하여 – 하청업체에 지급해야 할 외주가공비를 기계장치 등 유형자산을 취득함으로써 당기순이익으로 처리하고, 당기순이익 처리하고(사례③) 우연히 알게 된 F사 분식회계 사실 제보◦ 제보자 정*은 휴대전화 회로기판을 납품하는 F사가 당기순이익을 부풀리기 위해 비용처리해야 할 항목을 가공의 유형자산으로 계상한 사실을 금감원에 신고한다* 자신은 F사와 관계가 없고 지인과의 술자리에서 우연히 F사의 분식회계 사실을 알았다고 주장 – 제보내용에 따라 감리를 실시한 결과 금융기관으로부터 거액의 여신을 차입하던 F사가 마진율 하락에 따른 재무상태나 손익구조가 악화될 것을 우려하여 – 하청업체에 지급해야 할 외주가공비를 기계장치 등 유형자산을 취득함으로써 당기순이익으로 처리하고, 당기순이익 처리하고